Rynek i trendy

Ulga na działalność badawczo – rozwojową i ulga na robotyzację w branży farmaceutycznej

Uzupełnieniem funkcjonującej już od kilku lat ulgi B+R ma być zapowiadana i planowo mająca wejść w życie od połowy 2021 r. ulga na robotyzację, która również, z uwagi na profil działalności powinna przynieść wymierne korzyści podatkowe u firm aktywnych w branży farmaceutycznej.

Niniejszy artykuł ma za zadanie przybliżyć podstawowe mechanizmy działania popularnej już wśród przedsiębiorców ulgi B+R oraz wyczekiwanej przez wielu ulgi na robotyzację.

Ulga na działalność badawczorozwojową (ulga B+R) – na czym polega?

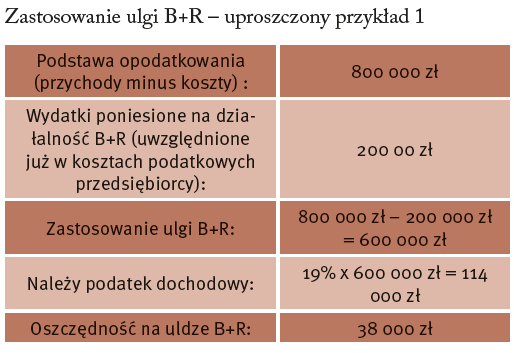

Ulga B+R powoduje, że koszty poniesione na działalność badawczo-rozwojową dwukrotnie wpływają u podatników podatku dochodowego na wysokość należnego podatku. Po raz pierwszy przedsiębiorstwo ujmuje tego typu koszty standardowo, jako koszty uzyskania przychodów. Po raz drugi, przedsiębiorstwo składając roczną deklaracje na podatek CIT lub PIT ma prawo pomniejszyć swoją podstawę podatkową o te same – odliczone już wcześniej od przychodów podatkowych – koszty.

W konsekwencji przedsiębiorca może dwukrotnie odliczyć wydatek poniesiony na działalność rozwojową i w rezultacie zapłacić niższy podatek dochodowy.

A co w sytuacji kiedy podstawa opodatkowania jest za niska ?

A co w sytuacji kiedy podstawa opodatkowania jest za niska ?

Niektórzy podatnicy, będąc w fazie intensywnych inwestycji, nie wykazują dochodu lub dochód ich jest na tyle niski, że ewentualne dodatkowe odliczenie z tytułu ulgi B+R będzie wyższe. W takim przypadku, przedsiębiorca ma możliwość rozliczenia niewykorzystanej części odliczenia w ramach zeznań podatkowych składanych za sześć kolejnych lat podatkowych.

Jak wygląda rozliczenie ?

Ulgę B+R rozlicza się w ujęciu rocznym. Zasadniczo, podatnik odprowadza do urzędu podatek dochodowy według standardowych reguł. Dopiero składając zeznanie roczne, w deklaracji podatkowej wskazuje kwotę dodatkowego odliczenia z tytułu ulgi B+R. W rezultacie, zeznanie roczne będzie wskazywać kwotę nadpłaty podatku dochodowego, o którą przedsiębiorca będzie mógł wystąpić do urzędu skarbowego.

Pewien wyjątek w rozliczaniu ulgi – który może dotyczyć branży farmaceutycznej – wprowadzają tzw. przepisy antycovidowe. Otóż podatnicy, których działalność badawczo-rozwojowa ukierunkowana jest na walkę z Covid-19, mają prawo do korzystania z ulgi B+R już w zaliczkach na podatek dochodowy.

Czym jest działalność badawczorozwojowa i jak ją znaleźć w branży farmaceutycznej?

Przez działalność badawczo-rozwojową ustawodawca rozumie wszelką działalność twórczą, obejmującą badania naukowe i prace rozwojowe, podejmowaną w sposób systematyczny celem zwiększenia zasobów wiedzy oraz wykorzystania ich do tworzenia nowych zastosowań.

W zakresie badań naukowych, trzeba przyznać że są one zazwyczaj domeną instytutów badawczych, natomiast u zdecydowanej większości przedsiębiorców ukierunkowanych na komercjalizację produktów występują prace rozwojowe. Są to działania obejmujące nabywanie, łączenie, kształtowanie i wykorzystywanie dostępnej aktualnie wiedzy i umiejętności do planowania produkcji oraz projektowania i tworzenia zmienionych, ulepszonych lub zupełnie nowych produktów, procesów lub usług. Innymi słowy – zakres działalności badawczo-rozwojowej jest po prostu bardzo szeroki i w jego skład wchodzą praktycznie wszystkie aktywności, które mają na celu stworzenie nowych, ulepszonych produktów/usług lub rozwój tych produktów/usług, które już u danego przedsiębiorcy występują.

Co istotne, praktyka podatkowa potwierdza, że o tym czy działalność prowadzona przez przedsiębiorcę ma charakter rozwojowy w rozumieniu przepisów podatkowych determinuje fakt powstania w rezultacie tej działalności nowych, ulepszonych produktów/ usług /zastosowań, ale w skali danego przedsiębiorcy. Oznacza to, że ulga B+R nie jest skierowana tylko do podmiotów, które prowadzą prace rozwojowe czy innowacyjne na skalę światową / europejską i może z niej skorzystać większość firm zajmujących się produkcją leków, preparatów itp.

Przykładowa działalność badawczo – rozwojowa

Organy podatkowe w wydawanych indywidualnych interpretacjach podatkowych potwierdzają, że działalność badawczo – rozwojowa, z którą wiąże się prawo do stosowania ulgi to przykładowo:

• Prowadzenie prac badawczych w zakresie zmiany postaci farmaceutycznych produktów leczniczych i wyrobów medycznych;

• Określanie krytycznych atrybutów jakościowych (CQA) odpowiedników leków;

• Określanie wymagań jakościowych dla substancji czynnych, produktów gotowych, kontroli procesu wytwarzania, produktów pośrednich, materiałów wyjściowych i opakowaniowych;

• Analiza jakościowa nowych produktów;

• Opracowanie instrukcji technologicznych wytwarzania produktów leczniczych w skali półtechnicznej;

• Badania stabilności wytworzonych nowych serii produktów leczniczych;

• Pozyskanie substancji czynnej, materiałów wyjściowych i opakowaniowych do wytworzenia serii w skali pilotażowej;

• Wytworzenie serii produktów leczniczych w skali pilotażowej, walidacja rozwojowa procesu wytwarzania;

• Prace nad ulepszeniem procesu produkcyjnego, które mają przełożenie na zwiększenie jakości wytwarzanych produktów;

• Próby technologicznie (z uwzględnieniem również tych zakończonych niepowodzeniem);

• Prace koncepcyjne na produktem.

Nie uznaje się natomiast za prace badawczo-rozwojowe, przykładowo:

• Prac związanych z produkcją seryjną – ulga B+R ma co do zasady wspierać proces powstawania nowego nieprodukowanego do tej pory produktu.

• Czynności polegających na dokonywaniu rutynowych zmian w produktach / usługach – tylko istotne zmiany w produktach usługach znajdują się w zakresie ulgi B+R;

• Projektów mających co do zasady charakter rozwojowy, ale wykonywanych incydentalnie -ustawa podatkowa przewiduje konieczność prowadzenia prac badawczo-rozwojowych sposób systematyczny,

• Wymiany parku maszynowego w przedsiębiorstwie, instalacji nowego sprzętu – tego typu aktywności wspierane są poprzez ulgę na nowe inwestycje lub częściowo mają być zaadresowana przez ulgę na robotyzację.

Wydatki podlegające odliczeniu – koszty kwalifikowane

Koszty, które mogą podlegać dwukrotnemu odliczeniu w ramach ulgi B+R to:

• Koszty wynagrodzeń osób zaangażowanych w prace badawczo-rozwojowe. Wynagrodzenia powinny być wypłacone na podstawie umowy o pracę, zlecenia lub o dzieło. Odliczeniu w ramach ulgi podlega wyłączenie na część wynagrodzenia, które proporcjonalnie przypada na czas pracownika poświęcony na działalność badawczo-rozwojową;

• Koszty materiałów i surowców wykorzystywanych w ramach działalności badawczo-rozwojowej;

• Odpisy amortyzacyjne dokonywane od urządzeń w takiej części w jakiej urządzenia ta wykorzystywane jest w działalności B+R;

• Koszty ekspertyz, opinii i koszty usług wykonywanych przez jednostki naukowe;

• Koszty związane z uzyskaniem i utrzymaniem patentów;

• Koszty nabycia niebędącego środkami trwałymi sprzętu specjalistycznego wykorzystywanego do działalności B+R.

Co istotne, odliczeniu mogą podlegać wyłącznie te koszty, które nie zostały zwrócone podatnikowi w jakikolwiek sposób, np. w formie otrzymania dotacji / dofinansowania itp.

Co istotne, odliczeniu mogą podlegać wyłącznie te koszty, które nie zostały zwrócone podatnikowi w jakikolwiek sposób, np. w formie otrzymania dotacji / dofinansowania itp.

Obowiązki dokumentacyjne

Oprócz konieczności prowadzenia działalności badawczo-rozwojowej oraz poniesienia w związku z tą działalnością odpowiedniego typu kosztów, skorzystanie z ulgi uwarunkowane jest spełnieniem pewnych wymogów dokumentacyjnych.

W pierwszej kolejności podatnicy chcący skorzystać z tej preferencji podatkowej, mają obowiązek prowadzenia ewidencji księgowej w sposób umożlwiający wyodrębnienie kosztów związanych z działalnością B+R – siłą rzeczy jest to konieczne do wyliczenia kwoty możliwego odliczenia.

Dodatkowo, w praktyce przyjmuje się, że przedsiębiorca powinien ewidencjonować prowadzone przez siebie projekty badawczo-rozwojowe poprzez – przykładowo – posiadanie opisu projektu, dokumentacji zdjęciowej czy listy osób zaangażowanych w projekt. W zakresie kosztów pracowniczych wymagane jest również posiadanie tzw. ewidencji czasu pracy, z której będzie wynikać ile czasu w danym okresie (np. miesiącu) poświęcił dany pracownik na działalność badawczo-rozwojową przy konkretnym projekcie.

Kto szczególnie powinien zainteresować się ulgą B+R?

Biorąc pod uwagę charakter działalności przedsiębiorców z branży farmaceutycznej, z powodzeniem można postawić tezę, że każda firma działająca w tym sektorze i jednocześnie zajmująca się produkcją ma dużą szansę na osiągnięcie znaczących oszczędności podatkowych korzystając z ulgi B+R.

Zastosowanie ulgi B+R – uproszczony przykład 2

XYZ sp. z o.o. zajmuje się tworzeniem produktów leczniczych na zlecenie.

Spółka zatrudnia 40 osób, w tym 35 osób to pracownicy operacyjni (technicy, farmaceuci, naukowcy, inżynierowie). Formy zatrudnienia to : 80% umowy o pracę, 10% umowy zlecenia oraz 10% osób współpracuje ze Spółką na zasadzie B2B.

Ulga na robotyzację – mechanizm działania

Mechanizm działania ulgi na robotyzację ma być tożsamy z tym znanym już podatnikom z ulgi na działalność badawczo-rozwojową. Oznacza to, że ulga będzie wspierać przedsiębiorców od strony kosztowej w podatkach dochodowych. Warunkiem skorzystania z ulgi będzie poniesienie przez przedsiębiorcę wydatków na robotyzację lub automatyzację produkcji, które wzorem ulgi B+R będą tworzyć tzw. koszty kwalifikowane. Niestety, poziom odliczenia będzie mniejszy niż przy uldze B+R i będzie wynosić 50%. W rezultacie każde 100 zł wydane na robotyzację/automatyzację będzie podatkowo traktowane jak poniesienie wydatku w wysokości 150 zł.

Koszty kwalifikowane

Zgodnie z zapowiedziami do kosztów, które będą mogły korzystać z preferencji ulgi będzie można zaliczyć:

1. zakup lub leasing nowych robotów i kobotów (robot który może współpracować z człowiekiem);

1. zakup lub leasing nowych robotów i kobotów (robot który może współpracować z człowiekiem);

2. zakup oprogramowania;

3. zakup osprzętu (np. torów jezdnych, obrotników, sterowników, czujników ruchu; efektorów końcowych);

4. zakup urządzeń bezpieczeństwa i higieny pracy (BHP);

5. szkolenia dla pracowników, którzy będą obsługiwali nowy sprzęt.

Jak widać po powyższym katalogu kosztów, ulga na objąć swoją preferencją nie tylko wydatki bezpośrednio poniesione na roboty/maszyny lecz również wydatki powiązane z zainstalowaniem i wdrożeniem do pracy przedmiotowych urządzeń, jak chociażby koszty szkolenia pracowników czy koszty związane z dostosowaniem stanowiska pracy do nowych warunków.

Podmioty do których skierowana jest ulga

Informacje podawane przez Ministerstwa Finansów i Ministerstwo Rozwoju wskazują, że ulga ma być skierowana to wszystkich przedsiębiorców, bez względu na ich wielkość. Świadczy o tym choćby fakt, że kosztem kwalifikowanym będą mogły być przykładowo raty leasingowe od robotów/kobotów, co szczególnie może zainteresować przedsiębiorców, którzy nie mają środków na bezpośredni zakup fabrycznie nowych środków trwałych. Naturalnie z uwagi na specyfikę swojej działalności branża farmaceutyczna powinna zaliczać do kręgu podmiotów, które przedmiotowa preferencja może szczególnie zainteresować. W zrozumieniu mechanizmu działania ulgi na robotyzację może pomóc poniższy przykład.

Przykład

XYZ Sp. z o.o. zajmująca się produkcją obuwia, planuje zautomatyzować w 2021 roku swoją linię produkcyjną. W tym celu zamierza ponieść następujące koszty:

1. 1 500 000 zł – zakup dwóch kobotów na linię produkcyjną;

2. 400 000 zł – zakup czterech robotów;

3. 300 000 zł – koszty poniesione na oprogramowanie do kobotów oraz robotów wraz z kosztami wdrożenia

4. 100 000 zł – koszty związane ze szkoleniem pracowników w zakresie obsługi nowego sprzętu.

Zgodnie z prognozami sytuacja finansowa spółki na koniec 2021 r. będzie wyglądać następująco:

Przychody podatkowe: 20 000 000 zł

Koszty podatkowe: 15 000 000 zł

Dochód: 5 000 000 zł

Podatek: 19% x 5 000 000 zł = 950 000 zł

Zastosowanie ulgi na robotyzację pozwoli spółce pomniejszyć dochód w wysokości 5 000 000 zł o 1 150 000 zł. W rezultacie spółka będzie zobowiązana do zapłaty 731 500 zł podatku dochodowego. Ulga na robotyzację pozwoli spółce zaoszczędzić 218 500 zł.

Bartosz Mroczkowski

Doradca podatkowy nr wpisu 12804

Tax manager w Arena Tax Sp. z o.o.

bartosz.mroczkowski@arenaadvisory.com

Artykuł został opublikowany w kwartalniku "Świat Przemysłu Farmaceutycznego" 1/2021